고환율 + 판매호조 + 기판까지 좋다는데

이노텍 실적 및 주가 전망(가즈아~~!!)

1. LG 이노텍 주가

- (2025.12.26) 주가 272,500원(시총 6조4493억원, 코스피 89위)

- 수 급(기관&외인 순매수 중)

◇ (1개월 누적) 외국인 31만주 순매수, 기관 29만주 순매수

◇ (3개월 누적) 외국인 104만주 순매수, 기관 64만주 순매수

◇ (6개월 누적) 외국인 161만주 순매수, 기관 84만주 순매수

2. LG 이노텍 기업 개요

- 동사는 1976년 금성정밀공업으로 설립되어 2009년 코스닥상장법인인 LG마이크론과 합병

- 광학솔루션, 기판소재, 전장부품으로 구성되어 Camera Module, 반도체기판, Photomask, 모터/센서 등을

제조하며, 국내외 제조시설과 글로벌 판매 거점을 운영

- 센싱/통신/제어 기술을 기반으로 자율주행, AI, 로보틱스 등에서 신규 사업 기회를 확보하고, 신제품 개발과

제조 경쟁력 향상을 추진하고 있음

- 매출 구성

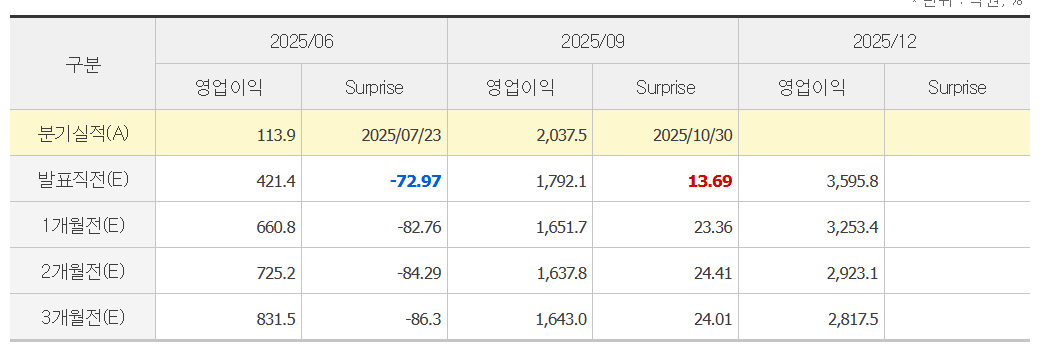

3. LG 이노텍 실적 컨센서스

- 25년 4분기 실적 컨센서스 매출 7조5977억원(14.65%, YoY), 영업이익 3595억원(45.0%, YoY)

- 25년 4분기 영업이익 컨센서스 추이 2,817억원 -> 2,923억원 -> 3,253억원 ->3,595억원

4. LG 이노텍 투자의견 컨센서스

- 목표주가 314,700원

- 최근 투자 의견

○ (IBK, 2025.12.16) 4분기는 환율, 26년은 제품믹스 개선

◇ 26년 신규 고객, 신제품으로 라인업 확대, 신규 고객을 학보한 기판소재와 전장부품 사업부 매출 성장성 높을 것으로 전망

주요 고객사 내 점유율 개선 여지도 기대할 변수, 기판소재는 신규 고객을 통한 제품 믹스 개선으로 수익성 개선 기대

전장부품은 제품믹스 개선으로 수익성 개선이 기시화

○ (한국투자, 2025.12.11) 증익 구간 진입에 따른 밸류에이션 정상화

◇ 북미 고객사의 주요 패키지 기판 공급사로서의 지위가 유지되는 가운데, PC향 CPU, GDDR7 등 AI 메모리로 응용처도

다각화. 기판소재의 영업이익 기여도는 24년도 9.6%에서 25년, 26년에는 각각 18.4%, 28.4% 확대 추청

○ (NH, 2025.12.10) 커져가는 기판의 존재감

◇ 지난 3년간 기판소재 영업이익 기여도는 10%대였으나 26년 20%대 중반, 27년 20%대 후반 확대 전망

○ (대신, 2025.12.09) 2026년 최선호주, 저평가, 성장 구간에 진입

○ (메리츠, 2025.12.08) 우려를 극복할 광학, 도약이 기대되는 기판

○ (현대차, 2025.12.05) 4분기 실적만이 중요한 것이 아니다

○ (DB, 2025.12.03) 고환율 + 판매호조 + 기판까지 좋은 게 차곡차곡

SPY ETF 완벽 정리 - 수익률·보수·장단점 한눈에 보기

SPY ETF 완벽 정리! 세계 최초이자 최대 거래량을 자랑하는 S&P 500 ETF, 구조부터 수익률, 보수, 장단점까지 한눈에 분석해 드립니다. SPY ETF 완벽 정리 - 수익률·보수·장단점 한눈에 보기ETF 투자를

freelife79.com

'주식' 카테고리의 다른 글

| AI·로봇 덕분에 날아오른 현대차 주가, 더 갈까? (1) | 2026.01.10 |

|---|---|

| 삼성전자 2025년 4분기 잠정 실적 전망< 영업이익 20조 시대 개막?> (0) | 2026.01.05 |