2026년 1월 8일 예정된 삼성전자 2025년 4분기 잠정실적,

메모리 반도체 슈퍼사이클로 영업이익 20조 돌파 가능성이 커졌습니다.

삼성전자 2025년 4분기 잠정실적 전망 <영업이익 20조 시대 개막?>

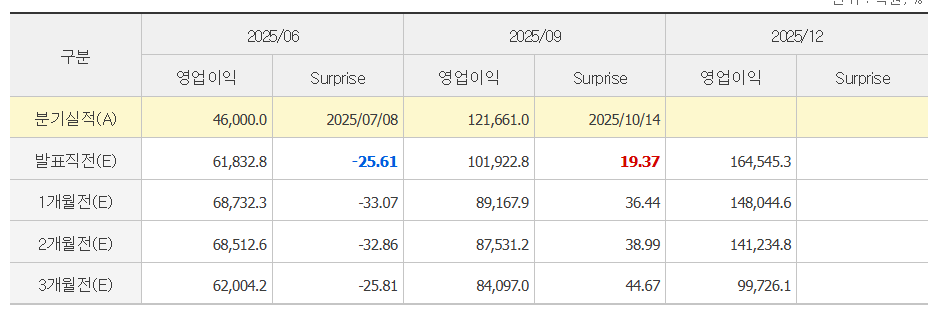

1. 4분기 잠정실적 일정과 주요 수치

삼성전자는 2026년 1월 8일 오전, 2025년 4분기 잠정 실적을 발표할 예정입니다. 이번 발표는 단순한 분기 실적 공개가 아니라, “반도체 슈퍼사이클의 정점”을 확인하는 계기로 평가받고 있어요.

| 항목 | 예상 수치 | 전년 동기 대비 |

|---|---|---|

| 매출액 | 92조 ~ 96조 원 | +21% |

| 영업이익 | 18조 ~ 20조 원 | +188% |

| 영업이익률 | 20% 내외 | +11%p |

| 주요 동력 | HBM·DDR5 반도체 수요 급증, 낸드 가격 반등 | – |

2025년 3분기 삼성전자가 기록한 영업이익은 15.7조 원이었는데요, 이번 4분기에는 그보다 25% 이상 높은 20조 원 돌파가 예상됩니다. 이는 2018년 메모리 초호황기 이후 7년 만의 최대 분기 실적이에요.

< 25년 4분기 컨센서스는 16.4조원이나 지난 12월 17일 1분기 마이크론 실적이 월가 예상치(3.93달러)를 뛰어넘는 주당순이익(EPS·4.78달러)을 발표로 현재 삼성전자 4분기 실적을 18 ~ 20조원으로 의견이 많아 지고 있어요 >

< 이런 분위기를 반영하여 삼성전자 주가는 1/2 128,500원 1/5 138,100원으로 신고가를 갱신하고 있어요 >

2. 반도체 슈퍼사이클, 실적 폭발의 주역

삼성전자의 4분기 실적은 한마디로 메모리가 다 했다로 요약됩니다. AI, 클라우드, 데이터센터 확장으로 인한 HBM3E와

DDR5 수요 폭발이 매출을 견인하고 있죠.

① HBM(고대역폭 메모리) 수요 폭발

엔비디아·AMD 등 글로벌 AI 반도체 업체들이 삼성의 HBM 공급 물량을 적극 확대 중입니다. 삼성전자는 4분기 HBM 출하량을 전분기 대비 약 40% 늘린 것으로 추정돼요. 이 덕분에 DS부문(반도체)의 영업이익이 16조 원 안팎까지 올라갈 것으로 보입니다.

② 낸드 가격 반등

낸드플래시 가격은 2025년 초 대비 30% 이상 반등했습니다. AI 서버와 모바일 수요 회복이 맞물리며 낸드 부문도 흑자 전환에 성공한 것으로 분석됩니다.

③ 파운드리·시스템LSI 회복

삼성의 파운드리 수율 개선과 AI 칩 수주 증가로 파운드리 사업부도 소폭 흑자 전환 할 가능성이 제기됩니다. 특히 TSMC 대비 가격 경쟁력이 부각되면서 2026년 신규 고객 확보에 긍정적인 영향을 줄 전망입니다.

3. 증권가 전망 & 주가 모멘텀 포인트

- 키움증권: “영업이익 20.1조 원 예상, HBM 효과는 2026년에도 지속”

- 하나증권: “2026년 연간 영업이익 75조 원, 주가 목표가 13만 원 제시”

- NH투자증권: “반도체 영업이익률 22%, 슈퍼사이클 본격화 구간”

“2026년은 삼성전자의 반도체 리턴 시기!” AI, HBM, 메모리 슈퍼사이클이 맞물리며 삼성전자는 다시 ‘이익의 시대’를 열 준비를 마쳤고, 최근 뜨거운 주가를 반영하면 4분기 영업이익 20조 원를 돌파가 중요할 것 같아요"

2026년 전력·에너지 ETF 핵심 정리

2026년은 에너지 전환의 핵심 해로, AI 전력 수요와 재생에너지 확대로 전력 ETF가 주목유틸리티·원전·신재생 ETF 전략을 총정리 목 차1. 2026년 에너지 전환 시대, 왜 전력이 뜨는가2. 글로벌 전력 ET

freelife79.com

2026년 로봇·AI ETF 투자 포인트 총정리

2026년은 로봇과 AI 산업의 대중화 원년이 될 전망 휴머노이드·산업로봇 상용화 수혜 ETF와 핵심 투자 포인트를 한눈에 정리 목 차1. 2026년 로봇·AI 산업의 핵심 키워드2. 산업 성장 배경: AI + 로보

freelife79.com

'주식' 카테고리의 다른 글

| AI·로봇 덕분에 날아오른 현대차 주가, 더 갈까? (1) | 2026.01.10 |

|---|---|

| LG 이노텍 실적 및 주가 전망 (0) | 2025.12.29 |